Se trata de todos los actos u omisiones que constituyen una violación de la legislación fiscal y que implican la imposición de sanciones por parte de las autoridades competentes.

Además, los ilícitos tributarios en la legislación tributaria son una manifestación del derecho del Estado a imponer sanciones a quienes violan el sistema jurídico de manera que afecta a los principales activos de la empresa.

Consecuencias de los ilícitos tributarios:

Los principios básicos del derecho penal, como la legalidad, la culpabilidad, la sanción, el delito, la proporcionalidad, la reserva de derechos, etc., son plenamente aplicables a los ilícitos tributarios, con excepción de las restricciones impuestas por las leyes penales constitucionales.

¿Qué constituye los ilícitos tributarios?

Constituyen ilícitos tributarios todas las acciones u omisiones que violen las normas tributarias.

Art. 80 del C.O.T.: Constituye ilícito tributario toda acción u omisión violatoria de las normas tributarias.

Los ilícitos tributarios se clasifican en:

- Ilícitos formales

- Ilícitos relativos a las especies fiscales y gravadas

- Ilícitos materiales

- Ilícito sancionado con pena restrictiva de libertad

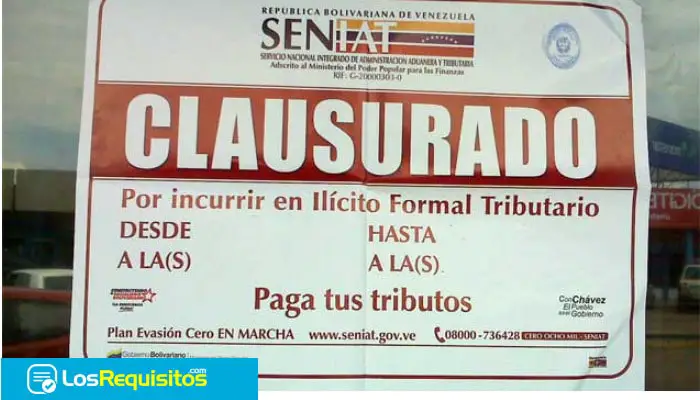

Ilícitos formales:

Actos que violan las obligaciones formales contenidas en el Código Tributario Orgánico. Aunque su incumplimiento no causa ningún daño real, obstaculizan el desarrollo de las funciones de la administración tributaria y pueden servir de preludio a la práctica de un acto ilegal más grave. Un ejemplo es la evasión de impuesto.

Ilícitos relativos a las especies fiscales y gravadas

Especies fiscales: Son documentos emitidos por el gobierno con el propósito de venderlos para generar ingresos, como papeles sellados y sellos.

Especies Gravadas: Son todos los tipos de bienes o mercancías sujetos a impuestos de comercialización, distribución o venta debido a regulaciones fiscales, es decir, regulaciones gubernamentales, como bebidas alcohólicas, tabaco y cigarrillos.

Ilícitos Materiales: Todas las actividades que dan lugar al pago de derechos de aduana, es decir, el pago de impuestos. El incumplimiento de esta obligación es financieramente desventajoso para el Estado; el fraude se considera el caso más grave de material ilegal. La imitación, la ocultación o cualquier otra forma de engaño que engañe a la administración fiscal.

Ilícito sancionado con pena restrictiva de libertad: Se trata de actos ilícitos sancionados con pena de prisión, teniendo en cuenta la gravedad de los daños causados y la naturaleza de la conducta destinada a obstaculizar la actividad de recaudación del Estado. El fraude se castiga con pena de prisión cuando:

- Se demuestra o se evidencia en los mismos documentos que hay un error por parte de las autoridades fiscales.

- Que el impuesto no recaudado es superior a 2000 U.T.

El incumplimiento se menciona a menudo en países como el nuestro, donde muchos contribuyentes piensan primero en el negocio y luego en sus obligaciones con las autoridades fiscales.

¿Qué es la Defraudación Tributaria?

La defraudación tributaria es una forma de evasión de impuestos. Consiste en actos fraudulentos del contribuyente que engañan a las autoridades tributarias en cuanto a la existencia o el monto de la obligación tributaria, causando así una pérdida al contribuyente en su favor o en favor de terceros (Artículo 116 COT).

¿Cuál es la autoridad sancionatoria?

Artículo 93 COT: “Las sanciones, salvo las penas restrictivas de libertad, serán aplicadas por la Administración Tributaria, sin perjuicio de los recursos que contra ellas puedan ejercer los contribuyentes o responsables. Las penas restrictivas de libertad y la inhabilitación para el ejercicio de oficios y profesiones sólo podrán ser aplicadas por los órganos judiciales competentes, de acuerdo al procedimiento establecido en la ley procesal penal”

De lo que ya se ha dicho se desprende que los actos de la administración tributaria para prevenir y evitar los impuestos en el sentido del derecho penal son los actos de los órganos auxiliares de la policía judicial, ya que el monopolio del ius puniendi para la evasión de impuestos corresponde a la práctica judicial.

Por lo tanto, esto significa que los actos de la administración tributaria para perseguir y castigar la ilegalidad formal no constituyen un control de la evasión fiscal y, por lo tanto, es poco probable que los presuntos infractores formales sean incluidos en la categoría de «evasores de impuestos», ya que la ilegalidad formal no constituye una evasión fiscal, aunque sea un intento.

Clasificación de las sanciones tributarias:

Prisión: Según la Ley de Impuestos sobre los Órganos, las personas jurídicas son responsables de los delitos fiscales. Sus directores, funcionarios, gerentes, agentes o tutores, que hayan participado personalmente en la comisión de actos ilegales, son responsables de la comisión de actos ilegales sancionados con penas de prisión.

Multa: Una multa impuesta por un delito penal, administrativo o policial o por incumplimiento de contrato. Por lo tanto, existen sanciones penales, administrativas y civiles (Cabanellas de Torres).

Cierre de empresas: Cierre temporal, parcial o definitivo de los locales comerciales de una persona física o jurídica que haya cometido una infracción fiscal derivada de las normas administrativas de un organismo de recaudación de impuestos (SENIAT).

Cancelación o suspensión de una licencia: Decisión administrativa adoptada por una autoridad tributaria (SENIAT) para revocar (dejar sin efecto) o suspender la licencia de una persona física o jurídica a fin de que no pueda seguir vendiendo o prestando servicios en el territorio en que la autoridad ejerce su jurisdicción.

Prohibición de ejercer una profesión: La suspensión de una actividad profesional por un período correspondiente a la sanción impuesta se aplica a los profesionales y técnicos que, en el ejercicio de su profesión o actividad, participen, ayuden, auxilien o faciliten la comisión de un delito de fraude fiscal.